Trafic 2018 des ports d’Europe du nord : « il y a des conteneurs, mais pas que… »

L’Europe du nord a confirmé en 2018 sa position de porte d’entrée du continent. Le trafic conteneurisé sur le range Le Havre Hambourg reste un élément essentiel des ports mais, ils ne sont pas les seules courants à avoir bénéficier à la croissance générale. Analyse des différentes filières portuaires du nord du continent.

Pour paraphraser les dialogues de Michel Audiard dans les « Tontons flingueurs », en Europe du Nord « il y a des conteneurs, mais pas que… ». Si les ports sur le range entre Le Havre (il faudrait, pour être plus précis, parler d’Haropa aujourd’hui) et Hambourg confirment en 2018 leur position de ports majeurs de la conteneurisation, ils assurent des portes d’entrée et de sortie de nombreuses autres marchandises. Les ports ont toujours été ces lieux de transit entre terre et mer pour les trafics industriels comme les matières premières ou des produits semis-finis. Depuis les années 60 et 70, la conteneurisation est venue bouleverser la donne. Les hydrocarbures demeurent avec le pétrole brut, les produits raffinés et de plus en plus le gaz. Les vracs solides jouent encore un rôle prédominant et notamment, en Europe, pour les céréales et toute la filière agro-alimentaire. Mais, c’est sur la conteneurisation que les ports se mesurent de plus en plus dans le nord du continent. Une course contre la montre qui s’accentue face à la déferlante asiatique. Or, un retournement de situation apparaît en voyant les trafics traditionnels revenir au premier plan. La place rouennaise a approfondi son chenal d’accès surtout pour les céréales. Elle confirme sa place de premier port céréalier d’Europe de l’ouest. Le roulier tant pour les trafics automobiles que pour les ferries prend une place grandissante. Les hydrocarbures connaissent un regain d’intérêt avec le gaz naturel pour la transition énergétique de l’Europe. Alors, si pour chaque conteneur la place portuaire géénre 10 emplois, les vracs liquides, solides et les marchandises conventionnelles restent encore dans la course pour assurer la pérennité des ports du nord de l’Europe.

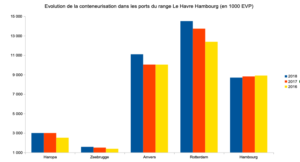

La conteneurisation reste un élément important des ports du range Le Havre – Hambourg. Les premiers résultats de ces ports montrent une progression dans cette filière. En effet, les ports du range ont totalisé 38,9 MEVP, en hausse de 3,7%. Ces chiffres ne prennent pas en compte les chiffres d’Amsterdam et de Bremerhaven. Rotterdam, avec un trafic de plus de 14 MEVP reste encore en pole position. Le premier port européen conteneurs affiche une nouvelle hausse en 2018. Il a progressé de 5,7% sur l’année dernière. Sur les cinq dernières années, le port néerlandais a enregistré une hausse de 18% de son trafic conteneurs. Le second port du range, Anvers, confirme sa position. Avec 11,1 MEVP, le port scaldien a gagné 4%. Sur les cinq dernières années, le port belge a enregistré la plus forte progression sur le range. Depuis 2014, Anvers a vu son trafic gagné 23,6%. Une performance qui tient en partie aux déboires de son voisin Zeebrugge. Pendant quelques années, le port du sud de la Belgique a connu des difficultés avec ses opérateurs conteneurs. Au final, une partie du trafic zeebruggeois s’est reporté à Anvers. Aujourd’hui, Zeebrugge regagne des parts de marché sur le range. En 2018, il a enregistré une progression de 9% à 1,57 MEVP. Pour la seconde année de redressement de ce trafic, Zeebrugge revient dans la course mais reste dans le bas de classement de la cour des grands d’Europe du Nord. Enfin, Haropa, le cluster entre Le Havre, Rouen et Paris, se stabilise avec un trafic de 3 MEVP. Le port normand a vu ses trafics pour l’hinterland progressé pour atteindre 2,1 MEVP quand les trafics en transbordement se stabilisent. L’élément important pour le port normand a été la bonne progression en 2018 des conteneurs pleins qui gagnent 3%. Enfin, Hambourg, à l’autre extrémité du range n’arrive plus à décoller.

Hambourg a perdu 11% en cinq ans

Après avoir frôlé les 10 MEVP en 2014, le port allemand ne parvient pas à retrouver son trafic. En 2018, Hambourg a perdu 1% à 8,7 MEVP. Sur les cinq dernières années, Hambourg a perdu 11% de son trafic. Plusieurs facteurs peuvent expliquer la dégradation du trafic conteneurisé. D’une part, le dragage de l’Elbe a été finalement adoptée par le gouvernement allemand. Les travaux devraient permettre au port d’Hambourg de pouvoir recevoir les navires de 20 000 EVP à pleine charge sans avoir à se préoccuper de la marée. Aujourd’hui, à marée basse, les ULCS de 20 000 EVP à pleine charge ne peuvent remonter le fleuve jusqu’aux quais de Hambourg. Les travaux ont commencé dans les prochaines semaines, si aucune contestation ne survient d’ici là, et s’achèveront en 2020. D’autre part, Hambourg s’est fait une spécialité du transbordement des conteneurs vers la Russie, et notamment Saint-Petersbourg. Les sanctions européennes à l’encontre de la Russie ont affecté le port hanséatique. Le port de Hambourg reste malgré tout un port majeur sur le range. Il pèse trois fois plus que Haropa et n’est qu’à deux longueurs d’Anvers alors qu’il a été longtemps devant le port scaldien. Les cartes de la conteneurisation peuvent encore se redistribuer. En 2019, si le Brexit sans accord (l’hypothèse d’un no deal) pourrait encore redéfinir les trafics. Que feront les négociants britanniques ? Accepteront-ils encore d’avoir des marchandises qui sont déchargées dans un port continental pour être réexpédiée ensuite sur le territoire britannique qui devra se réaliser avec des procédures douanières comme avec un pays tiers ? Une partie des conteneurs qui sont déchargés dans des ports comme Anvers, Dunkerque, Le Havre ou Zeebrugge et qui aujourd’hui repartent vers le Royaume-Uni par les services de ferries pourraient disparaître dans l’année si la fluidité des trafics rouliers transmanche ne parviennent pas à se maintenir.

La conteneurisation, si elle prend une importance grandissante en Europe du nord, n’est qu’une composante d’importance. Elle pèse 66%, soit les deux tiers, du trafic global du port de Hambourg. Les vracs liquides et solides représentent le dernier tiers du trafic global. En 2018, ces vracs affichent une baisse de 1,1% à 44,2 Mt. Les liquides, composés d’hydrocarbures et de produits chimiques, ont perdu 2,2%. La seconde année consécutive de diminution sur ce courant. En 2017, les vracs liquides ont perdu 11%. Les importations en pétrole brut ont encore perdu de leur volume. Les vracs agricoles ont suivi cette tendance de baisse. Ils perdent 16% à 6,3 Mt. Un effet des mauvaises récoltes en Europe de l’ouest sur la campagne 2016/2017. La dernière récolte a été meilleure mais ne semble pas avoir porté ses premiers fruits dans le nord de l’Europe. Ce sont les trafics de vracs secs manutentionnés par bennes qui ont pu compenser les pertes sur les autres filières. Avec 24,5 Mt, ces trafics progressent de 4,3%. Il s’agit principalement de charbon et de minerais. Dans le range nord européen, la proportion des trafics de vracs secs ou liquides reste la plus inférieure. En effet, Hambourg s’est surtout fait une spécialité dans les trafics de marchandises générales. Après avoir enregistré une baisse en 2017 de 6%, le retour en grâce de ces trafics n’a pas suffi à revenir aux niveaux de 2016 (1,53 Mt) et s’éloignent toujours de celui de 2015 qui s’affichaient à 1,7 Mt. Ils se situent à 1,52 Mt en 2018.

Une hausse de 5,3% du roulier à Anvers

À Anvers, le trafic conteneurisé entre pour 55%. Les marchandises diverses non conteneurisées enregistrent une nouvelle progression de 1,8% à 15,6 Mt sur le port belge. Une performance que le port doit principalement au trafic roulier. En effet, avec une hausse de 5,4%, ce courant voit son volume atteindre 5,3 Mt. Une grande partie de ce trafic est composé des trafics automobiles qui augmente de 4,7% à 1,3 Mt. À l’inverse, les marchandises conventionnelles accusent un léger repli. Au global, cette filière du conventionnel termine l’année 2018 à 10,1 Mt avec une diminution de 1,1%. Pour la direction du port, ce score reste malgré tout encourageant. Sur les neufs premiers mois de l’année, ces trafics accusaient une baisse de 2,7%. Sur le dernier trimestre, l’acier et le minerais de fer ont retrouvé une santé qui a permis de limiter la baisse de trafic. Si les autres marchandises générales ont connu des sorts divers, les trafics des vracs solides et liquides ont réussi à croître. Les vracs liquides ont gagné 3,6% à 75,8 Mt. Les dérivés de produits pétroliers et les produits chimiques ont poussé en haut ces trafics quand les trafics de pétrole brut ont perdu 5,3%. Les vracs solides ont aussi vu leur courant augmenter. Avec 12,8 Mt, les solides ont augmenté de 5%. Une hausse qui est à mettre au crédit du trafic de charbon. Avec les basses eaux du Rhin pendant l’été et l’automne, Anvers a servi comme base logistique pour les industriels allemands. De plus, la bonne tenue des engrais, du sable et des graviers ont aussi participé à la bonne performance des vracs solides.

Cette tendance à la diversification des trafics est encore plus marquée dans le port de Rotterdam. Le premier port européen affiche taux de conteneurisation de 32%. En effet, 68% des trafics globaux de Rotterdam se composent de vracs et de marchandises générales non conteneurisées. Une part qui tend néanmoins à diminuer au cours des dernières années. En 2017, la part des trafics non conteneurisés représentait 69%. Chaque année, la conteneurisation perd des parts de marchés sur les autres trafics. Il faut reconnaître que l’année 2018 a été particulière pour le port néerlandais. Le trafic général du port a réussi à gagner 0,3% à 468,9 Mt alors que les trafics de vracs secs et liquides ont perdu de leur volume. Ce sont donc les conteneurs qui ont sauvé l’année du port néerlandais. Les vracs secs ont perdu 3,2% à 77,6 Mt. Une diminution tirée par les importations de minerais de fer, de la ferraille, des produits agricoles et des « petits vracs ». Le charbon a gagné en volume l’an passé en raison du stockage sur le port lié aux basses eaux du Rhin. Une hausse qui n’a pas permis de compenser les pertes sur les autres courants. Quant aux vracs liquides, le pétrole brut, les produits pétroliers et les autres produits perdent de leur teneur. Le GNL a vu son trafic plus que doublé en augmentant de 163% mais, une performance qui reste malgré tout insuffisante pour combler les retards des autres filières. Enfin, les diverses non conteneurisées gagnent 0,5% mais sont surtout poussées par les trafics rouliers.

Dans ce concert international, Haropa, regroupant les trois ports du Havre, Rouen et Paris, s’affiche comme le bon élève de la classe. Avec une croissance de 2% de son trafic global à 94,7 Mt, Haropa affiche un taux de conteneurisation de 30%. Les vracs solides ont vu leur trafic augmenter de 19% en 2018 à 13,2 Mt. Une performance que les ports de la Seine doivent principalement aux céréales qui ont progressé de 37% à 7,6 Mt. Une hausse liée aux meilleures récoltes de blé dans l’hinterland du port normand de Rouen avec uen qualité en hausse. Pour la direction d’Haropa, les travaux entrepris par le port sur le chenal d’accès à Rouen et les investissements réalisés par les entreprises privées sur les silos et les nouveaux moyens de manutention ont permis à la place rouennaise de s’imposer comme une des premières places céréalière d’Europe. L’agro-industrie est aussi à la fête en gagnant 1,8%. Qu’il s’agisse du sucre, des tourteaux de soja et de gluten, des huiles alimentaires du cacao ou de la pulpe de betterave, les trafics sont orientés à la hausse.

Le retour en force du sucre à Haropa

Haropa est revenu dans le marché du sucre avec une hausse de 122% de son trafic. Le retour du sucre européen sur le marché mondial a donné une nouvelle vitalité à cette filière. Toujours dans cette filière, les engrais ont gagné 8,3% en raison de la fermeture de deux usines dans l’hinterland normand qui a boosté la demande ainsi que la menace de taxation des produits venant des État-Unis, de Trinidad et Tobago et de Russie. Les industriels ont reconstituer des stocks qui se sont dégradés en 2018 à la suite des pluies importantes pednant l’hiver. Enfin, le charbon a subi une baisse générale de 51% à 686 000 t. Une diminution qui est surtout liée à la baisse de la demande de la centrale thermique du Havre dont les stocks étaient importants. De plus, de nombreux arrêts techniques ont ralenti la production électrique. Les vracs liquides n’ont pas connu le même sort. Ils ont perdu 1% en 2018 à 49,6 Mt. Du côté négatif, ce sont des arrêts techniques des raffineries qui ont joué un rôle important. Dans le même temps, pour compenser la diminution du raffinage, les importations de produits raffinés ont augmenté. En 2018, Haropa a gagné des parts de marché au détriment de Rotterdam et Anvers pour alimenter en carburant pour avion les aéroports de Francfort, Zurich et Munich. Enfin, les marchandises générales gagnent aussi des parts de marché. Avec 3,07 Mt, elles progressent de 13%. Elles rassemblent les produits forestiers qui augmentent de 18% à 214 000 t. Les produits métallurgiques accompagnent cette hausse avec 165 000 t, soit en hausse 2%. Le trafic de véhicules au terminal roulier continue de progresser avec 320 252 unités traitées soit en croissance de 4%.