Armements conteneurisés : les résultats financiers à neuf mois impliquent des mesures

Les résultats trimestriels des armateurs de lignes régulières conteneurisées affichent des baisses générales. Le temps est à la gestion de la crise en prenant des mesures radicales.

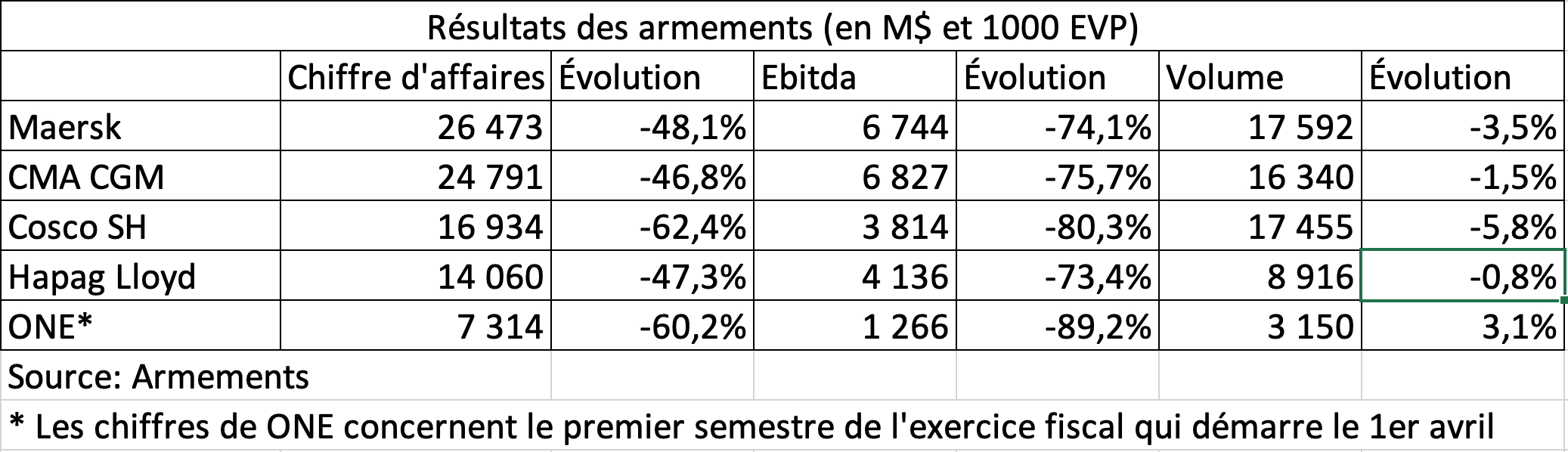

L’économie mondiale s’essouffle. Après la croissance de 2022, l’année 2023 restera celle de l’inflation. Dans son rapport trimestriel, Mærsk le souligne. « Les performances réalisées dans les activités de terminaux et pour la logistique sont annulées par les résultats faibles des lignes régulières. » Ce sentiment est partagé par les autres compagnies maritimes. Ainsi, Rodolphe Saadé, pdg du groupe CMA CGM le rappelle. « Le ralentissement de l’économie mondiale devrait continuer à peser sur notre industrie dans la période à venir, mais les volumes transportés demeurent solides. »

Des baisses de chiffres d’affaires proche de 50%

Alors, dans le détail, les chiffres d’affaires des groupes se réduisent. Des baisses qui frôlent, pour la majorité d’entre eux, la barre des 50%. Tous les armateurs s’accordent sur la cause de cette diminution : la baisse des taux de fret. L’impact a été plus ou moins important selon les routes maritimes. Dans son rapport trimestriel, le groupe CoscoSH souligne les difficultés du secteur depuis le début de l’année. « L’industrie du conteneur connaît de nombreux défis depuis le début de l’année avec la faible demande en transport. De plus l’augmentation de l’offre et la baisse des taux de fret impacte le chiffre d’affaires. »

Hapag Lloyd compense les pertes avec le dynamisme du Transpacifique

Et cette diminution de la demande impacte directement les volumes. Les armateurs affichent tous des replis de trafic. Le groupe CMA CGM se rapproche de ses concurrents en nombre de conteneurs transportés. En effet, les deux premiers du classement, Mærsk et CoscoSH, affichent des diminutions plus importantes. Deux chiffres sont à relever. Le premier concerne la faible perte affichée de Hapag Lloyd. En effet, la compagnie maritime allemande diminue son volume de 0,8% à 8,9 MEVP. D’une part, Hapag Lloyd subi, comme les autres, la diminution de flux sur les principales routes maritimes est-ouest. D’autre part, « les volumes des routes intra-asiatiques et du Transpacifique augmentent », note le rapport trimestriel. En effet, en 2022, le Transpacifique a subi une congestion portuaire aux États-Unis. Avec le retour à la normale, les volumes en 2023, s’affichent à des niveaux plus élevés.

ONE : des volumes en hausse

L’autre chiffre concerne le volume transporté de ONE. L’armement nippon affiche une progression de ses flux de 3,1% sur les six premiers mois de son exercice fiscal. En effet, les résultats d’ONE démarrent le 1er avril. Ainsi, à fin septembre, l’armement a réalisé un semestre. Or, comparativement à l’année précédente, la situation, notamment en Amérique du Nord, s’est améliorée. Ainsi, sur la période de juillet à septembre, ONE affiche une progression des trafics de conteneurs. De plus, les congestions survenues au premier semestre 2022 ont sensiblement réduit les trafics. Ces deux éléments combinés amènent l’armateur à présenter des chiffres positifs.

Une baisse de l’Ebitda liée aux baisses de volumes

Enfin, l’évolution de l’Ebitda de chaque armateur reflète la situation économique générale du secteur. Dans son rapport trimestriel, le groupe Mærsk indique que les coûts opérationnels diminuent. Ils s’établissent à 19,7 Md$, soit une baisse de 15%. Tant les coûts des soutes que ceux de la manutention se contractent. Cependant, avec la diminution des volumes et des revenus, les résultats opérationnels des armements s’effondrent. Une diminution qui s’échelonne entre 73% et 90%.

Mærsk supprime 10 000 emplois

Dans ce contexte, les armateurs doivent trouver des parades pour éviter de sombrer dans les abîmes. Le pdg du groupe CMA CGM se veut rassurant. « Nous restons mobilisés pour maîtriser nos coûts opérationnels, tout en poursuivant nos efforts dans la décarbonation et la digitalisation de la supply chain. » Une mobilisation qui ne se matérialise pas encore concrètement sur le terrain. De son côté, le groupe Mærsk adopte des mesures plus radicales. Lors de la présentation des résultats, il annonce la suppression de 10 000 emplois dans le groupe. « Alors que le marché demeure volatile, A.P. Moller – Mærsk décide de réduire sa masse salariale de 110 000 personnes en janvier à 100 000 personnes. Des départs qui permettent d’économiser 600 M$ dès 2024. » Une mesure qui est estimée à 350 M$ sur les comptes de 2023. En d’autres termes, dans le contexte économique actuel, le groupe préfère « charger la barque » de 2023 pour assainir ses comptes pour 2024.

La stratégie des blanks sailings

De son côté, ONE applique des recettes connues. Pour réduire ses coûts, l’armement nippon annonce le maintien de blanks sailings, « pour faire face à une demande fluctuante ». Ensuite, il annonce la restructuration des services pour s’adapter aux prévisions de trafics des prochains mois. Ensuite, ONE souhaite optimiser sa flotte en déployant des navires récents. Quant aux coûts opérationnels, sans parler de décarbonation, l’armement adopte le « slow steaming » pour réduire les coûts de soutes. Enfin, il annonce des développements sur l’Amérique du Sud côte est.