Conteneurs : en 2023, les résultats financiers dévissent

Les résultats financiers des principaux armements conteneurs affichent des baisses vertigineuses. Des chiffres qui restent malgré tout positifs, à l’exception de ZIM.

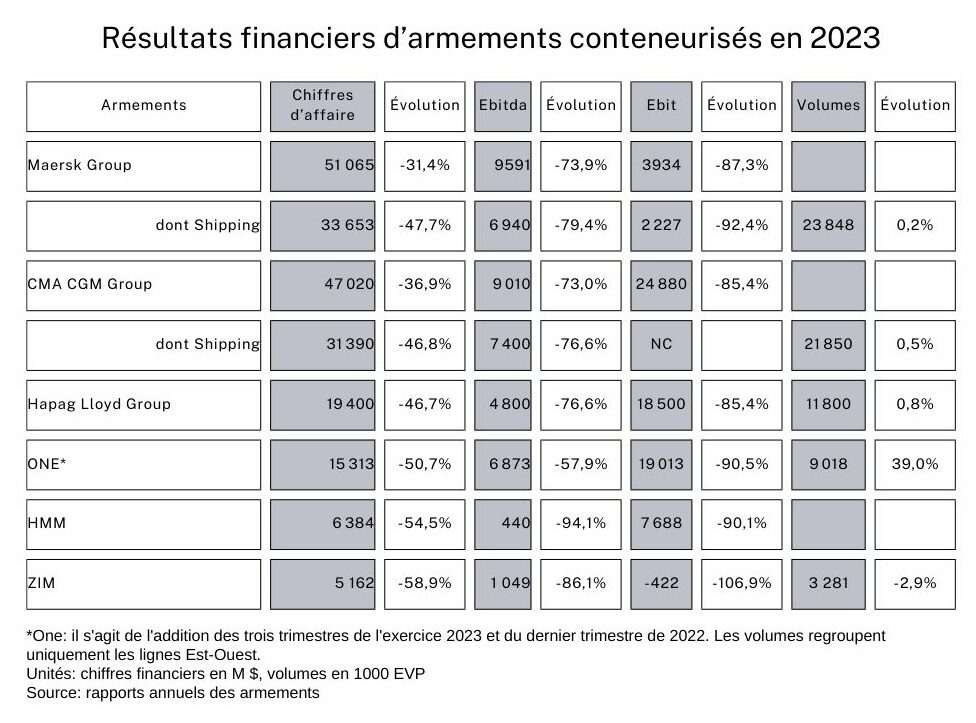

La publication des résultats financiers pour 2023 de certains armements conteneurs détonne par rapport à l’année précédente. Après avoir connu une année 2022 sous l’air de « La vie en Rose », les armements conteneurisés changent de registre. Ils ont vécu une année 2023 plutôt sur l’air de « Noir c’est noir ». Cependant, les optimistes regardent les chiffres en constatant que les résultats demeurent positifs, à l’exception de ZIM. Ainsi, l’armement israélien annonce des pertes en 2023. Les pessimistes ont un œil sur les baisses.

Des baisses du chiffre d’affaires et de l’Ebitda

Plus objectivement, le monde de la conteneurisation enregistre, en 2023, une année difficile. D’un point de vue financier, l’état du marché a lourdement pesé sur les résultats. Qu’il s’agisse du chiffre d’affaires et de l’Ebitda, ils accusent le coup. Plusieurs raisons expliquent cette baisse. En premier lieu, la contraction de la progression du volume transporté dans le monde impacte les volumes transportés. En effet, selon CTS (Container Trade Statistics), le nombre de conteneurs transporté dans le monde en 2023 s’établi à 174,8 MEVP. La progression atteint 0,1%. Néanmoins, si la reprise des volumes s’opère en 2023, le nombre de conteneurs transportés demeure en-dessous de ceux de 2021. Effectivement, le trafic reste inférieur de 3,8% par rapport à 2021, année record dans la filière. Ainsi, la relative stagnation des trafics se répercute directement dans les chiffres des compagnies maritimes. Alors, les progressions des volumes s’évaluent entre 0,2% et 0,8% pour les armements analysés. ZIM sombre un peu plus bas avec une diminution de 2,9% des volumes transportés. Seul ONE affiche une forte progression, mais il s’agit que des liaisons est-ouest.

Les taux de fret s’effritent

Outre cette baisse de volume, les armateurs ont dû faire face à une baisse des taux de fret. Ainsi, Mærsk annonce un taux de fret moyen divisé par deux en 2023 à 2313$/FFE (équivalent 40’). Le même constat se dresse chez Hapag Lloyd avec une diminution de 47,6% à 1500$/EVP. Quant à la division maritime du groupe CMA CGM, ses revenus par EVP se réduisent de 89% à environ 1436$/EVP. ZIM s’inscrit dans la même tendance avec une baisse de 62,9% de son taux de fret moyen à 1203$/EVP. Ces chiffres reflètent la situation plus difficile sur le marché de la conteneurisation.

La fin des perturbations logistiques

Ces reculs du trafic et des taux de fret s’expliquent aussi par la résorption de la congestion portuaire dès le début de l’année. Pour mémoire, en 2022, le boom de la consommation au sortir du Covid a créé des perturbations importantes dans les ports américains, européens et chinois. En fin d’année 2022 et dès les premières semaines de 2023, la croissance de la consommation s’étiole. Ainsi, les perturbations se résorbent. Alors, après avoir remis en service leur flotte, les armateurs sont confrontés à une surcapacité.

Une reprise en fin 2023

Depuis l’automne, le monde de la conteneurisation subi les effets des crises en mer Rouge et au passage du canal de Panama. Face aux menaces d’attaques dans le détroit de Bab el Mandeb et aux restrictions de passage du canal, les navires sont déroutés. Pour assurer une fréquence malgré cet allongement du temps de transport, les armements ajustent leur flotte et adaptent les taux de fret. Dans ces conditions, le marché semble avoir retrouvé une courbe légèrement ascendante en fin d’année.

L’Ebitda entre baisse des coûts opérationnels et des taux de fret

Dans le même ordre d’idée, l’Ebitda s’inscrit dans la même tendance. Il baisse dans des proportions équivalentes pour les différents armements. En moyenne, il perd 70% en 2023 par rapport à l’année précédente. Ce chiffre est le miroir de deux orientations contraires. D’une part, avec la baisse de volume, la consommation de soutes diminue. Donc, les coûts d’exploitation sont inférieurs à ceux de 2022. D’autre part, la diminution des taux de fret réduisent lourdement les résultats opérationnels. Ainsi, les coûts opérationnels diminuent mais sans compenser les baisses liées aux revenus.

D’armements à « intégrateurs »

L’année 2023 démontre une nouvelle fois la volatilité de cette filière. Après le faste de la période post-Covid, le monde de la conteneurisation connaît une nouvelle contraction. Cependant, par rapport aux années précédant la pandémie, ils maintiennent des résultats financiers positifs. Pour éviter de subir trop fortement les aléas du maritime, les armateurs diversifient leur activité en devenant des « intégrateurs ». La concrétisation de cette école se manifeste par l’entrée de groupes comme Mærsk et MSC dans l’aérien pour compléter l’offre de transport. De plus, ils cherchent à ajouter à leur arc des cordes en reprenant des commissionnaires. Ils s’implantent dans les ports comme opérateurs de terminaux. Cette tendance signifie aussi une métamorphose de ces groupes. Le transport maritime, à proprement parler, voit sa part diminuer d’année en année dans les résultats financiers de ces sociétés. Alors, demain, les armateurs pourraient devenir des NVOCC (Non vessel operating common carrier).