Conteneurs : les armateurs ont mis le cap sur la croissance

Les résultats financiers des armements conteneurs attestent de la bonne santé au premier semestre. Les vents portant de ces six premiers mois pourraient tourner en vents contraires.

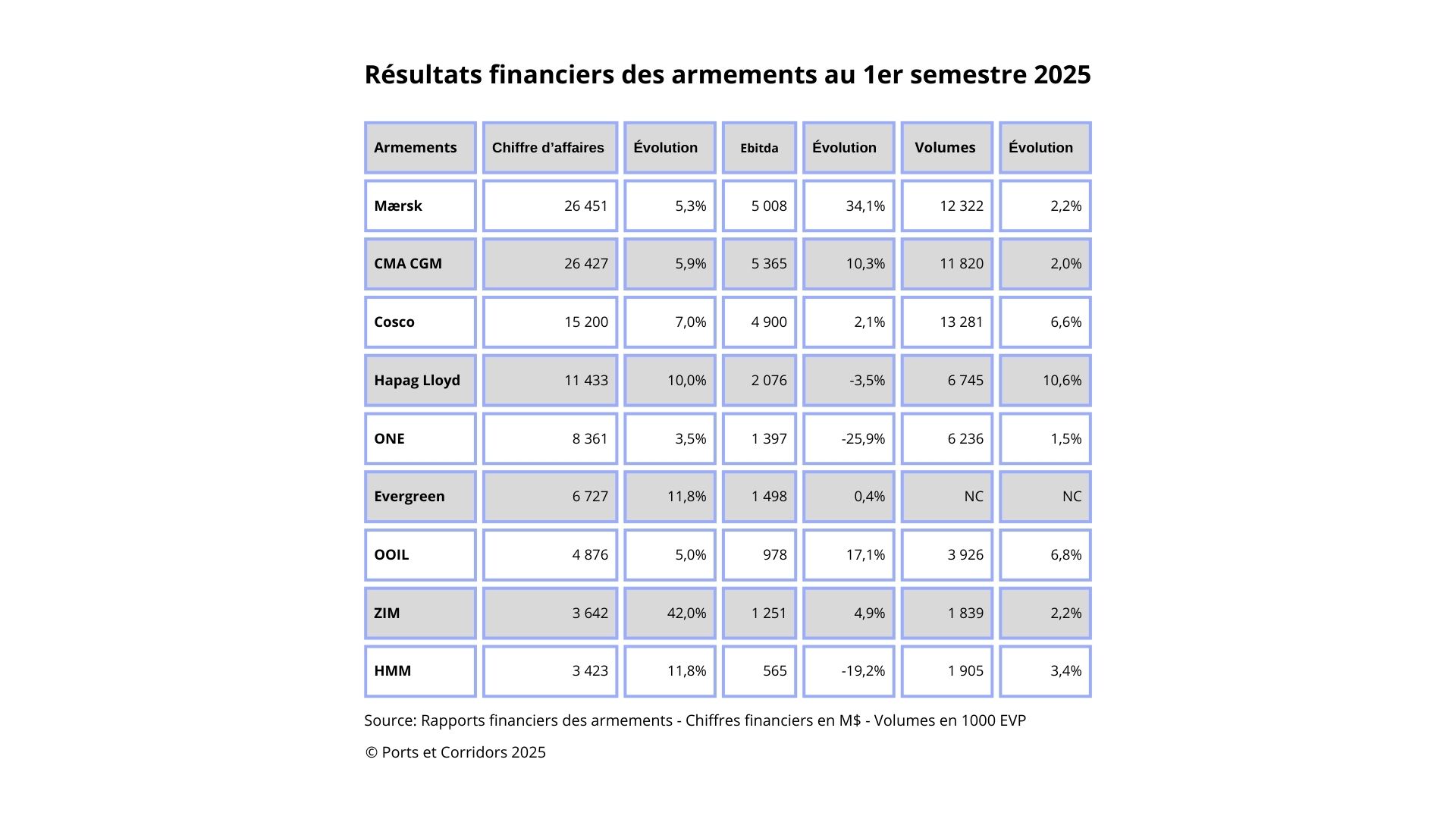

Le bilan des six premiers mois de l’année dresse un tableau positif pour les armements conteneurisés. Globalement, tous les signaux sont au vert. Ainsi, Container Trade Statistics indique une progression des volumes sur cette période. Ils progressent de 4,5% à 93,5 MEVP. Certes, la hausse se contracte par rapport au premier semestre 2024 mais elle reste positive. Les craintes d’un ralentissement des échanges lié aux tarifs douaniers américains n’a pas eu lieu. En effet, les importations vers le continent nord-américain (comprenant les États-Unis et le Canda) augmentent de 4% à 17,2 MEVP. Ce volume se réparti à 67% pour les trafics intercontinentaux, soit 62,6 MEVP, et 33% pour les échanges régionaux, soit 30,8 MEVP.

La hausse des volumes transportés

Dans ce contexte de croissance, les armateurs affichent tous des progressions du volume transporté. Des progressions éclectiques puisqu’elles s’échelonnent entre 1,5% pour ONE jusqu’à 10,6% pour Hapag Lloyd. Cette croissance des volumes se répercute sur les revenus des armateurs. Cependant, l’évolution des chiffres d’affaires demeure plus élevée que les volumes. En effet, elle s’étend depuis une hausse de 3,5% pour ONE jusqu’à 42% pour ZIM.

Les taux de fret ont suivi la hausse des volumes

Effectivement, sur le premier semestre, les taux de fret sur les principales routes est-ouest sont restés à des niveaux hauts. « Nos analyses montrent que le taux de fret entre l’Asie et l’Europe s’est établi à environ 4500 $/EVP. Sur le Transpacifique, les taux tournent aux environs de 4000$/EVP. Des niveaux qui assurent une rentabilité pour les armements », nous a confié Jérôme de Ricqlès, expert maritime chez Upply. Une analyse qui se répercute dans les différents indices. Hapag Lloyd résume la situation en rappelant que le premier trimestre a souffert d’une baisse des taux de fret avant une stabilisation en avril. L’annonce des nouveaux tarifs douaniers par la Maison blanche a eu un effet de levier. Cependant, la mise en flotte de navires sur certaines routes, comme le Transpacifique, a eu pour effet une baisse de ces taux.

Une rentabilité plus volatile

La volatilité des taux de fret pèse sur les résultats opérationnels. Les évolutions sont plus nuancées. La majorité des compagnies maritimes affiche une amélioration de leur Ebitda. Cependant, elles sont trois à voir leur résultat d’exploitation baisser d’une année sur l’autre. Les armements doivent composer avec la nouvelle donne issue de la situation politique en mer Rouge. Les attaques des Houthis contre les navires incitent les armateurs à maintenir des routes Asie-Europe par le cap de Bonne-Espérance. Ainsi, les coûts de carburant additionnels par rapport à la route par Suez sont plus élevés. Dans les coûts opérationnels, les coûts d’escale progressent aussi.

Des mois à venir plus compliqués

Dans ces conditions, après les vents porteurs du premier semestre, le monde de la conteneurisation peut s’attendre à une fin d’année plus compliquée. D’abord, les tarifs douaniers imposés par la Maison blanche entrent désormais en vigueur. Les distributeurs américains ont constitué des stocks pour la fin d’année et notamment la Golden Week et les fêtes de fin d’année. Pour Jérôme de Ricqlès, « le troisième trimestre s’annonce compliqué. » Une position qui se matérialise déjà sur les taux de fret. Il écrit dans un article, « La ‘chasse au fret’ bat son plein, alors que l’édition 2025 de la traditionnelle haute saison estivale déçoit en volumes, autant sur l’axe Asie-Europe que sur le Transpacifique. »

Les taux de fret au niveau d’octobre 2023

Et cette situation, les armements l’ont prévu. Dès le mois de juin, ils ont tenté de faire passer des hausses par des GRI (general rate increase). « Elles ne passent pas. » Et l’expert maritime de Upply confirme cette situation par un constat : « les taux de fret actuels se rangent au même niveau que ceux de novembre 2023, lors de l’attaque du Galaxy Leader par les Houthis. » Alors, avec des taux bas mais des coûts toujours aussi élevés en raison du déroutement par le cap de Bonne-Espérance, la rentabilité des armements conteneurs risque de s’affaiblir.

Maintenir une stratégie des blanks sailings

Et, les compagnies ne montrent pas de signes à un retour par la mer Rouge et le canal de Suez. D’une part, le risque demeure. Les Houthis ont tiré sur deux navires au cours de l’été. D’autre part, le retour à cette route entraînera une surcapacité pour les armements. Le « temporaire » mis en place depuis novembre 2023 devrait durer. Par ailleurs, pour maintenir une pression sur les taux de fret, la stratégie des blanks sailings fonctionne à plein régime. Elle permet d’ajuster l’offre à la demande.

Le Noël des armateurs ?

Les observateurs restent timides sur les perspectives de fin d’année. Pour certains, la baisse entamée au troisième trimestre devrait perdurer jusqu’aux fêtes de fin d’année. L’application des tarifs douaniers américains va peser sur les échanges. La haute saison 2025 a donné le ton pour les prochains mois. D’autres, à l’image de Jérôme de Ricqlès, pointent un brin d’optimisme. Les stocks réalisés au premier semestre par les distributeurs américains vont s’épuiser au fur et à mesure des semaines. Il n’est pas exclu de les voir revenir sur le marché pour achalander les rayons en prévision des fêtes de fin d’année.