Manutentionnaires : la hausse des volumes et des chiffres d’affaires en 2024

Les résultats financiers pour 2024 des principaux manutentionnaires de terminaux à conteneurs montrent la bonne santé du secteur. Le classement des revenus et des volumes ne portent pas les mêmes sociétés en première place.

La manutention portuaire de conteneurs se porte bien. En 2024, les principaux opérateurs affichent une croissance de leur volume et de leur chiffre d’affaires. Les manutentionnaires profitent de la bonne santé de leur industrie. Selon les données de Container Trade Statistics (CTS), les volumes traités par les ports progressent de 55 000 EVP à 920,7 MEVP. Une augmentation qui s’est malgré tout tassée au second semestre.

L’impact de la congestion portuaire et des mouvements sociaux

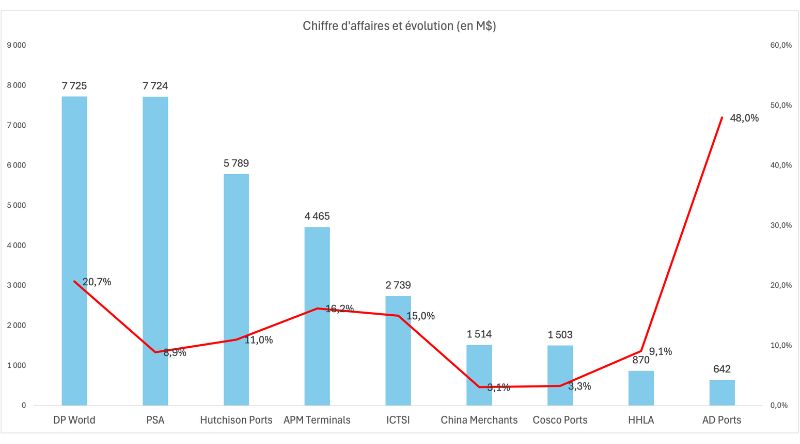

Néanmoins, les opérateurs de terminaux tirent leur épingle du jeu malgré les déconvenues. Selon le rapport de DP World, « la hausse des coûts salariaux, l’impact de la congestion et des mouvements sociaux n’ont pas empêché les manutentionnaires d’améliorer leurs revenus. » Ainsi, les principaux groupes mondiaux affichent une hausse de leurs revenus. Sans être dans le haut du classement en nombre de conteneurs manutentionnés, DP World s’adjuge la pole position en chiffre d’affaires. Avec 7 725 M$, en progression de 20%, le groupe de Dubaï dépasse d’une courte tête son dauphin, Port of Singapore Authority. En effet, l’autorité portuaire de Singapour gagne 8,9% en un an à 7 724 M$.

Une hausse du coût de la manutention

Cette augmentation du chiffre d’affaires tient en partie à la hausse des prix de manutention. APM Terminals indique une hausse de 7,4% par mouvement en 2024. Pour leur part, les deux principales sociétés chinoises, à savoir China Merchants et Cosco Ports, se retrouvent dans le milieu du tableau en termes de chiffre d’affaires. Les deux sociétés tirent la majorité de leurs revenus de terminaux basés en Chine. Or, les revenus par conteneurs sont moins élevés que dans d’autres régions de la planète. Par ailleurs, Cosco Ports fait face à une baisse des volumes et du chiffre d’affaires du terminal du Pirée. Le port grec subi les effets de la crise en mer Rouge.

En volume, les sociétés chinoises dominent

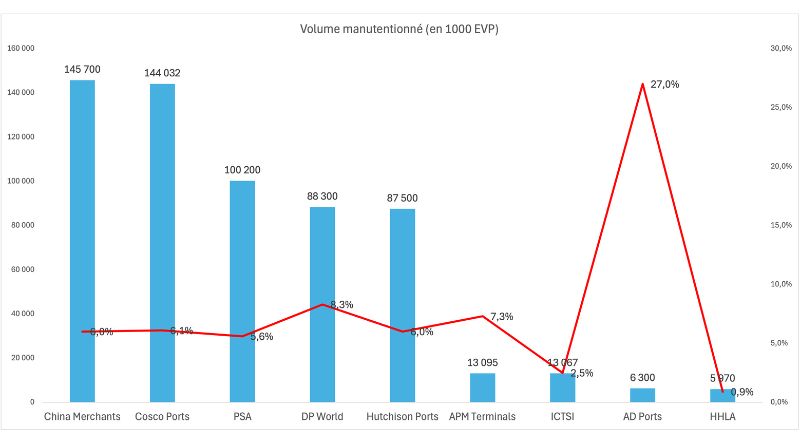

Ainsi, en nombre de conteneurs traités, les sociétés chinoises prennent les premières places. China Merchants et Cosco Ports réalisent plus de 140 MEVP au cours de l’année dans l’ensemble de leurs terminaux. L’élément marquant de 2024 est la place de Port of Singapore Authority (PSA). En effet, avec 100,2 MEVP, le groupe singapourien franchi la barre des 100 MEVP traité dans une année.

AD Ports affiche une croissance de 27%

La croissance des trafics des manutentionnaires s’élève à 6%, en moyenne. AD Ports affiche la plus forte hausse au cours de l’année passée avec une progression de 27%. Une augmentation qui tient à une croissance externe. En effet, en 2024, le groupe d’Abu Dhabi a repris l’activité de Noatum Ports en Espagne. Cette dernière comprend notamment le terminal de Valence. Par ailleurs, il a remporté la concession du port de Safaga, en Égypte, et de Karachi, au Pakistan. Enfin, le terminal de Khalifa, à Abu Dhabi, enregistre une progression de 19%.

APM Terminals souffre en Afrique

Ce classement positionne DP World au quatrième rang. Avec une progression de 8,3%, le groupe des Émirats Arabes Unis surpasse Hutchison Ports de 800 000 EVP cette année. Viennent ensuite APM Terminals. La filiale du groupe Mærsk gagne en volume grâce aux opérations en Amérique du Nord. Le manutentionnaire y réalise sa meilleure progression avec 3,6 MEVP, soit une hausse de 19,8%. La seule région de baisse est l’Afrique. Elle perd 9,5% à 721 000 EVP. Une diminution liée à la perte du terminal à conteneurs de Nouakchott et une baisse de volume à Onne (Nigéria).

L’impact des baisses de Guayaquil pour Ictsi

Le groupe philippin Ictsi se situe au même niveau avec 13,06 MEVP en 2024. L’opérateur sauve l’année avec la croissance du terminal d’Iloilo, aux Philippines. Une progression ralentie par les baisses de trafic en Amérique du Sud. La diminution de trafic du terminal de Guayaquil, en Équateur, pèse sur les résultats annuels.

Les armateurs créent des filiales de manutention

Nous présentons uniquement les volumes réalisés par les sociétés de manutention. Hormis le groupe Mærsk, les armateurs disposant de filiales de manutention ne présentent pas de données séparées pour cette activité. Cependant, CMA CGM, Hapag Lloyd, K Line, NYK ou encore Evergreen voient leur filiale manutention prendre de l’importance.

Et si MSC reprenait Hutchison Ports

En 2025, le classement pourrait connaître une véritable révolution. L’annonce en mars de la cession de Hutchison Ports au groupe MSC constituerait un géant de la manutention. Les premières estimations positionneraient ce nouveau groupe à plus de 100 MEVP. Cependant, la vente n’est pas encore signée. Le gouvernement de Pékin demande une enquête pour « éviter que la Chine perde ses intérêts ». Cette acquisition est principalement motivée par la politique du nouveau locataire de la Maison blanche. Son objectif vise à « reprendre » le contrôle du canal de Panama et de ses ports. Ces derniers sont concédés au groupe Hutchison.