L’Inde: géant portuaire en devenir

Le 22 octobre 2016, le Professeur Jacques Charlier ponctuait son éminente carrière universitaire par un cours à l’Université Paris –Sorbonne intitulé : Les ports indiens, clés de voûte de l’internationalisation de l’économie nationale. Puisse cette contribution refléter la justesse de l’analyse du professeur émérite de l’Université de Louvain-la-Neuve et apporter quelques idées prospectives et stratégiques sur le devenir portuaire et logistique de la plus grande démocratie économique mondiale.

Un quart de siècle de croissance portuaire

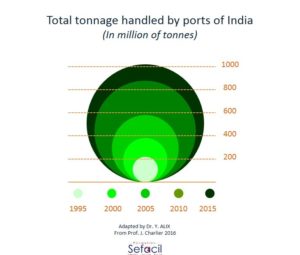

Avec une multiplication par 5 des trafics totaux en 20 ans, l’appareil portuaire national indien a dépassé le cap symbolique du milliard de tonnes en 2015.

Les vracs solides et liquides constituent la majeure partie de ces tonnages concentrés en particulier dans le Golfe de Kutch que le professeur Charlier qualifie de « Locomotive portuaire de l’Inde » puisque les 4 complexes portuaires – Mundra-Kandla-Sikka-Vadimar concentrent un tiers du total des trafics indiens.

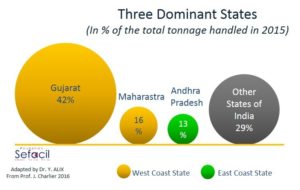

Si l’on ajoute les concentrations portuaires de Mumbai- Nhava Shiva, les deux provinces du nord-ouest du pays, Gujarat et Maharastra, pèsent pour 58% du total des manutentions nationales.

Cette croissance remarquable marque le rattrapage infrastructurel que l’Inde continue de combler via des investissements publics considérables. La Sagaramala Initiative soutenue par le Premier Ministre Modi table sur 50 milliards USD pour la modernisation des systèmes de transport. 10 milliards ont été déjà débloqués pour soutenir une politique nationale de clusters industrialo-maritimes qui s’égrènent au fil des 7500 de côtes maritimes.

Toutefois, les côtes occidentale et orientale de l’Inde présentent un différentiel de croissance flagrant sur les 20 dernières années. Les ports de la côte orientale, incluant les plus grandes entités comme Madras ou Calcutta, se trouvent géographiquement éloignés des sillons maritimes les plus directs (dites routes orthodromiques) empruntés par les plus grands navires de commerce. Par conséquent, comme l’indique le Professeur Charlier, le Golfe du Bengale constitue un « cul de sac » maritime et portuaire malgré les très fortes concentrations de population sur le littoral.

Hypercroissance, réforme et ouverture internationale

Avec une croissance économique de 7,5% en 2015-2016 et des perspectives tout aussi optimistes sur le prochain quinquennat, l’Inde décolle avec un dividende démographique considérable à gérer puisque le pays deviendra le plus peuplé de la planète dès 2022 avec 1,45 milliards d’habitants. La comparaison est souvent faite avec l’autre géant économique et démographique qu’est la Chine sauf que les rythmes de la croissance portuaire ne se comparent nullement.

Les structures économiques, industrielles et politiques des deux pays expliquent en grande partie la différence de trajectoire sur le dernier quart de siècle. Aujourd’hui, moins de 10 conteneurs sont manutentionnés dans les ports indiens pour 1000 habitants. Le « dwell time » moyen calculé pour l’ensemble des ports indiens plafonne à 4 jours en 2015, soit la même performance qu’en 2008. Malgré un système ferroviaire unique au monde de 67,300 kilomètres, les saturations sur les sillons les plus achalandés impactent la compétitivité logistique du fret. Shri Nitin Gadkari, Ministre des transports, ne déclarait-il pas lors du Maritime India Summit 2016 vouloir réduire de 18% à 12% les couts logistiques d’ici 2020 ?

Ces considérations ont sûrement encouragé le gouvernement indien à changer la structure de gouvernance de 11 des 12 ports dits « majeurs » avec le Major Port Authorities Act en 2015. Réforme majeure du Major Port Trusts Act de 1963, l’ambition de New Delhi est de donner plus d’autonomie dans la gestion stratégique des activités portuaires. Une forme de corporatisation en quelque sorte est prônée pour aussi accompagner les investissements portuaires et logistiques de grands groupes indiens comme Adani ou de spécialistes de la manutention conteneurisée mondiale.

DP World, opérateur de Dubaï, fut le premier à investir l’immense système portuaire indien par l’entremise de l’acquisition stratégique de l’opérateur historique P&O Ports au tout début des années 2000. Depuis, la filiale de manutention conteneurisée du géant danois AP Möller, a créé Gateway Terminal India (GTI) et 2000 mètres de linéaire de quai supplémentaire devraient voir le jour sous l’impulsion du spécialiste singapourien PSA. Tout cela se passe à Nhava Sheva, premier port à conteneurs du pays situé en face de l’immense mégalopole de Mumbai. Nhava Sheva devrait dépasser le seuil symbolique des 5 millions d’EVP pour 2016 et affiche son intention d’atteindre les 10 millions d’EVP avant 2021.

Concurrent direct de Nhava Sheva, Mundra situé plus au nord, fait valoir des arguments portuaires mais surtout logistiques pour notamment servir plus rapidement l’immense marché intérieur de la capitale New Delhi. Sous l’impulsion du groupe privé Adani, le complexe portuaire de Mundra est doté d’une zone économique spéciale et dorénavant d’une voie ferroviaire privée de 64 kilomètres pour rivaliser sur les pré et post-acheminements avec son rival saturé Nhava Sheva. En plus d’Adani, DP World, MSC (via sa filiale portuaire spécialisée TIL) et bientôt CMA CGM animent les 4 terminaux spécialisés de Mundra.

Sur le reste du pays et en particulier sur la côte Est du Golfe du Bengale, Adani, DP Word, PSA mais aussi le groupe français Bolloré demeurent en vive concurrence mais les enjeux, au-delà du potentiel réel de Chennai par exemple, troisième port à conteneurs du pays, sont à lire sous un autre angle.

Qui contrôle la mer contrôle (toujours) le monde ?

Une préoccupation géostratégique majeure motive la modernisation accélérée d’un appareil portuaire national attractif et compétitif : contrer l’encerclement de l’espace maritime indien par les investissements du grand rival chinois. Que l’on soit au Pakistan avec les ports polyfonctionnels de Gwadar et de Karachi, au port de Chittagong au Bangladesh ou encore sur les terminaux de transbordement conteneurisé de Colombo au Sri Lanka, les intérêts chinois corsètent l’espace économique et logistique indien. Avec One Belt One Road, l’enfermement logistique indien est significatif puisque des corridors logistiques terrestres doivent connecter les têtes de ponts portuaires du sous-continent indien aux réseaux ferroviaires eurasiatiques très largement subventionnés par la diplomatie économique de Beijing.

Cela explique pourquoi le gouvernement conservateur du premier Ministre Modi a fait de la modernisation du secteur des transports et de la logistique une priorité nationale. Le premier Ministre a également lancé en septembre 2014 Make in India, campagne très médiatique pour faire de l’Inde le prochain hub manufacturier mondial. Avec des coûts salariaux trois inférieurs à ceux de la Chine côtière, l’Inde veut utiliser le levier de la production manufacturière pour renforcer son intégration dans les chaînes de valeur mondiale et surtout contester la montée en puissance de nations concurrentes comme le Bangladesh ou le Pakistan. Make in India est un programme national qui a besoin de structures logistiques compétitives avec un appareil portuaire concurrentiel… mais pas de flottes commerciales puisque le pays ne dispose d’aucun armement de premier rang.

Une emphase particulière anime plusieurs ports à l’extrémité méridionale du « cône sud » de l’Inde. L’ambition : suppléer l’éternel rival Sri-Lankais de Colombo comme port de transbordement stratégique sous-régional. Kochi (DPW), Vizhinjam (Adani) ou même Tuticorin souhaiteraient, à terme, devenir de véritables portes stratégiques pour garantir une connectivité « souveraine » de l’économie nationale indienne aux grands flux d’échanges maritimes planétaires, qu’ils soient Est-Ouest-Est mais aussi Sud-Nord-Sud. Contrer l’enfermement géostratégique et géo-maritime prend une autre tournure encore si l’on considère la concurrence sino-indienne sur les marchés émergents (et voisins) du continent africain.

Yann Alix,

Délégué général de la Fondation Sefacil