Afrique de l’ouest : la capacité totale a augmenté de 25,7%

Dans sa lettre hebdomadaire du 22 mars, le consultant néerlandais Dynamar étudie les évolutions du trafic entre l’Afrique de l’ouest et l’Europe. Les chiffres montrent une augmentation importante des capacités mises en ligne par les opérateurs quand les volumes n’ont augmenté sur les dix dernières années que de 15%.

L’Afrique sub-saharienne reste encore une destination relativement importante des pays européens, selon les chiffres collectés par le consultant néerlandais Dynamar. Avec 10% de ses trafics exports et 3% des importations, ce sont quelques 3 M EVP qui sont annuellement échangés entre les deux régions du monde. Les exportations européennes vers l’Afrique sub-saharienne, comprenant les parties occidentale, orientale et méridionale du continent, ont totalisé 2,1 M EVP en 2018. Un chiffre qui a augmenté de 4,6% en 2018 et qui sur les trois dernières années, de 2016 à 2018 a progressé de 11,2%. En 2017, les exportations européennes vers l’Afrique sub-saharienne ont dépassé la barre des 2 M EVP.

En sens inverse, les choses sont bien moindres. Avec 3% des importations européennes en provenance d’Afrique sub-saharienne, soit 856 900 EVP. Néanmoins, sur les trois dernières années, les flux sud-nord de cette relation les échanges ont progressé de 10,7%.

Dans sa dernière lettre hebdomadaire, le consultant Dynamar reprend les évolutions de la desserte de l’Afrique de l’ouest depuis l’Europe. Il constate que les opérateurs qui desservent la région au départ des ports d’Europe du nord alignent 13 services. Des armements qui ne sont pas toujours des opérateurs uniquement conteneurs. En effet, sur les 8 opérateurs concernés par l’étude de Dynamar, trois services sont alimentés avec des navires de type conro, pouvant prendre tant du conteneur que du roulier, et un service qui aligne des navires conventionnels avec des espaces sur le pont pour des boîtes. Une diversité qui démontre encore de tout l’intérêt de ces liaisons qui restent diverses et qui sont parmi les dernières à se plier entièrement au tout conteneur.

Le premier armement sur cette relation Europe du nord Afrique de l’ouest demeure le français CMA CGM en coopération avec Nile Dutch qui assure deux services avec 13 navires d’une capacité moyenne de 4 000 EVP. Il est suivi par l’armement italo-suisse MSC qui dispose de deux services dotés de 12 navires pour une capacité moyenne de 3 600 EVP. Le troisième de la liste, le duo formé par Hapag Lloyd et Arkas, ce dernier disposant d’espaces sur les navires d’Hapag Lloyd, propose deux rotations dans lesquelles il aligne neuf navires de 2 300 EVP de capacité en moyenne. La place de Mærsk Line est reportée au quatrième rang. La redéfinition des services de l’armement danois avec un transbordement plus généralisé dans les ports d’Algésiras et de Tanger Med explique ce rang. Dans son étude, Dynamar prend en compte uniquement les services directs entre les deux régions du monde. Dans ce contexte, Mærsk Line offre un service depuis l’Europe du nord avec 8 navires d’une capacité moyenne de 4 200 EVP.

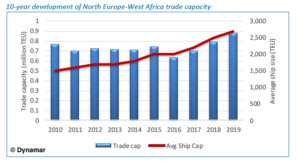

La collecte des données réalisée par Dynamar révèle la hausse du nombre de services sur les dernières années. Une augmentation toute relative puisqu’entre mars 2017 et mars 2019, c’est un service supplémentaire qui est venu s’ajouter. À contrario, la capacité moyenne des navires alignés sur ces services a pour sa part augmenté au cours des dernières années. En mars 2017, les 66 rotations affichaient une capacité totale de 695 000 EVP pour une capacité moyenne par navire de 2 200 EVP. En mars 2019, les 67 liaisons entre les deux régions offrent une capacité de 873 900 EVP avec 67 navires d’une capacité moyenne de 2 600 EVP. Ainsi, sur les deux dernières années, l’Afrique de l’ouest a vu la capacité totale des services augmenter de 25,7%. Dans le même temps, la taille moyenne des navires a progressé de 18%. Des chiffres qui démontrent que l’Afrique de l’ouest entre petit à petit dans les standards du commerce conteneurisé.

La bonne place de CMA CGM

Du côté du sud de l’Europe, les liaisons entre les ports méditerranéens et d’Afrique de l’ouest sont moins nombreuses. Dynamar, dans sa lettre hebdomadaire du 22 mars ne prend en compte dans ces dessertes que les rotations qui partent de Méditerranée et qui desservent l’Afrique sans transborder dans les port sdu détroit de Gibraltar, Tanger Med et Algésiras. Au total, Dynamar estime à sept rotations entre les deux régions. Les sept opérateurs alignent 31 navires avec une capacité moyenne de 2 500 EVP. Depuis le sud de l’Europe, MSC domine la question avec un service qu’il assure seul et un autre dans lequel il participe avec Messina et CoscoSL. La seconde place de ce classement revient à CMA CGM qui propose un service en coopération avec Marguisa. Mærsk Line intervient encore à la quatrième place. Au total, les opérateurs alignent une capacité total de 450 100 EVP entre la Méditerranée et l’Afrique de l’ouest avec des navires de 2 500 EVP en moyenne. Un chiffre que Dynamar a voulu être au plus près de la réalité en considérant que 70% de la capacité nominale des navires devait être prise en compte.

Dans la liste de ces opérateurs, Grimaldi aligne des navires de type Conro (pouvant charger du matériel roulant et des conteneurs) et Africa Express Line qui met en place un service avec des navires conventionnels. Les autres opérateurs proposent des services avec des navires purement cellularisés.