Armements : 2021, l’année de toutes les réussites

En 2021, les armateurs opérant dans le conteneur et dans le vrac sec ont enregistré une croissance importante de leurs chiffres d’affaires. Du côté des opérateurs de navire-citerne, l’année a été plus difficile.

La croissance économique a eu du bon, du moins pour un certain nombre d’opérateurs. Après une année 2020 marquée par la pandémie et une baisse importante des volumes échangés dans le monde, l’année 2021 a été plus prolifique. Le phénomène de retour de balancier s’est opéré. Une fortune qui a permis aux armateurs d’améliorer leur santé financière.

Une progression de 5% des volumes transportés

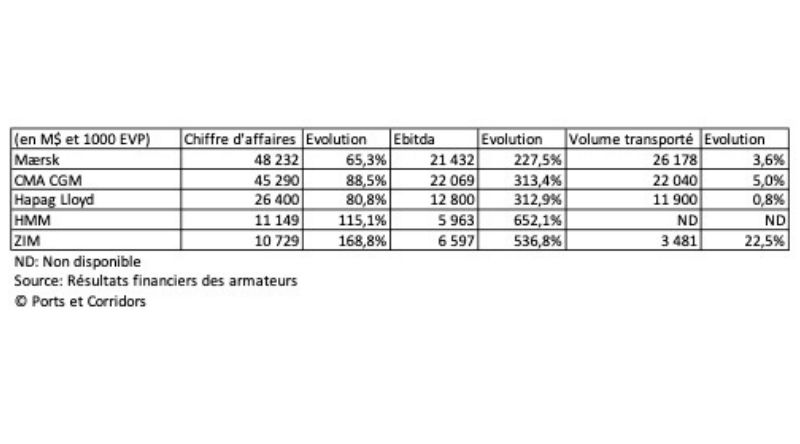

Les principaux bénéficiaires de ce retour de balancier en faveur de la croissance des échanges a été de loin, les armements opérant dans le conteneur. La demande importante en biens de consommation a donné un élan à la demande de transport. Tous les armements affichent des croissances de volume. Dans notre étude sur quelques opérateurs publiant leurs résultats, la progression des volumes s’échelonne aux alentours de 4% à 5%. MSC, premier armement mondial depuis le 1er janvier de cette année, ne publie aucun chiffre. Le cas de ZIM, armement basé à Haïfa, est plus spectaculaire avec une progression de 22,5% de son volume. Cependant, comparativement aux autres armateurs, cette progression reste, en nombre, équivalente.

Chiffres d’affaires: des taux de progression à deux chiffres

Cette hausse des volumes s’accompagne d’une progression importante des chiffres d’affaires. Avec des taux de croissance à deux chiffres, les liners ont surtout profité d’une hausse importante des taux de fret. Sur les routes est-ouest, depuis l’Asie sur l’Europe, les États-Unis ou en Transatlantique, ces taux ont vu leur montant multiplié par dix voire plus dans certains cas. Le manque de conteneurs a donné lieu à une « foire d’empoigne » pour disposer d’un conteneur et embarquer sa marchandise sur des navires remplis.

Résultats opérationnels: une croissance à trois chiffres

Des conditions de marché qui se répercutent directement sur les résultats opérationnels avec des taux de croissance à trois chiffres dans la plupart des cas. Pour ces armateurs, cette année entièrement à leur profit, a surtout permis de résorber une partie des dettes contractées depuis plus de dix ans par un marché faible et des taux de fret bas. Leur désendettement s’est réduit.

Les perturbations des chaînes logistiques

Des bilans financiers d’autant plus remarquables que l’année 2021 a aussi été difficile. En effet, dès le mois de mars, l’échouage de l’Ever Given dans le canal de Suez a bloqué la principale voie d’accès entre l’Asie et l’Europe pendant plusieurs jours. Certains navires se sont déroutés par le cap de Bonne Espérance quand d’autres ont patiemment attendu avant de pouvoir passer. De plus, en 2021, la fermeture de ports chinois comme celui de Yantian et de Dalian en raison de cas de Covid a désorganisé les chaînes logistiques. Face à la pandémie, le gouvernement de Pékin a décidé d’appliquer une politique de zéro risque en confinant entièrement des villes dès que des cas se déclarent.

La congestion des ports américains

Enfin, les ports ouest américains, notamment Los Angeles et Long Beach, ont été congestionnés. Ils ont obligé les armateurs à patienter plusieurs semaines devant les quais avant de pouvoir décharger en raison du manque de chauffeurs routiers pour évacuer les terminaux portuaires. Autant d’évènements qui auraient pu sonner le glas de la croissance économique. Les opérateurs ont dû faire face et ont réussi à assurer une partie de leur contrat même si bon nombre de conteneurs sont restés parfois dans le port de départ pendant plusieurs semaines.

Vracs secs: une croissance à trois chiffres

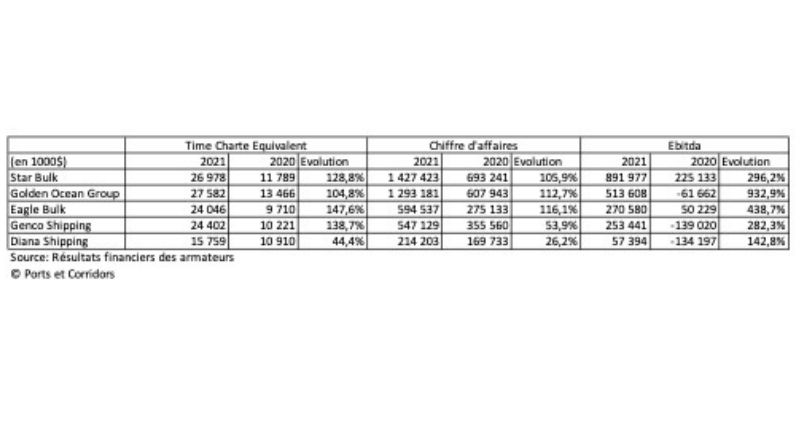

Cette embellie économique a aussi eu des effets sur les résultats financiers des armements spécialisés dans le vrac sec. La publication des premiers résultats des principaux opérateurs démontre de la bonne santé de ces armateurs. Les taux de croissance des chiffres d’affaires de ces opérateurs comprennent dans la plupart des cas des nombres à trois chiffres. Comme pour les opérateurs de conteneurs, les opérateurs de vrac sec ont bénéficié de la croissance économique.

Le Baltic Dry Index a ralenti au dernier trimestre

Qu’ils opèrent avec des navires de type Capesize, Handymax ou Supramax, ils affichent, en 2021, des TCE (Time Charter Equivalent, affrètement à la journée du navire) en forte progression. Des taux d’affrètement qui ont plus que doublé au cours de l’année. Ces taux sont le reflet des évolutions du Baltic Dry Index, indice pour les vracs secs, qui n’a eu de cesse de progresser jusqu’au début du troisième trimestre 2021. En fin d’année, cet indice a montré des signes de faiblesse tout en restant à des niveaux plus élevés qu’en 2020.

Une croissance sans effets sur la flotte

L’industrie des vracs secs récolte les fruits de sa politique pour limiter l’entrée en flotte de nouveaux navires. Au début des années 2000, avec la croissance économique, les armateurs se sont rués dans les chantiers navals pour construire de nouvelles unités. Or, la demande n’a pas suivi l’offre et nombre d’armements ont vu leurs revenus et leurs résultats opérationnels s’effriter d’année en année pour entrer dans une phase de déficit.

En 2021, la croissance économique n’est pas montée à la tête des armateurs. Ils ont été plus raisonnable et ont préféré attendre de voir les évolutions du marché avant de commander de nouvelles unités. Le nombre de commandes de navires neufs n’a jamais été aussi bas depuis 1996, note Eagle Bulk dans sa présentation de ses résultats.

Une hausse de 3,8% des volumes

Cette embellie des résultats dans le monde des vracs secs est surtout liée à une demande croissante en matières premières. Pour fabriquer des biens de consommation, les usines ont eu un besoin important en matière première. Globalement, les trafics des matières premières transportées par voie maritime ont augmenté de 3,8% à 5 369 Mt, indique Star Bulk. Une croissance des volumes qui s’est accompagnée d’une augmentation des tonnes-miles. La principale raison de cette hausse tient aux tensions diplomatiques entre la Chine et l’Australie. L’Empire du milieu a dû trouver d’autres sources d’approvisionnement pour ses matières premières comme le minerais de fer et le charbon.

Une croissance qui se tasse en fin d’année

Une augmentation révélée au cours du premier semestre. Sur la seconde partie de l’année, le gouvernement chinois a décidé d’augmenter les taux d’emprunt pour l’immobilier mettant par la même un coup de frein à cette croissance économique. De plus, la hausse des prix de l’énergie a pesé sur la production d’acier. Au final, les minerais de fer ont enregistré une progression de leur volume de 1%. Dans le même temps, les flux de charbon ont enregistré une croissance de 6,4% en raison d’un hiver rigoureux et de la hausse du prix du gaz dans le monde, amenant les gouvernements à revenir à cette source pour produire de l’électricité.

Agroalimentaire: hausse de 2,1% des flux

La pandémie a aussi eu pour effet de faire prendre conscience aux gouvernements de l’importance de leur sécurité alimentaire. En 2020, les échanges de produits agroalimentaires ont subi une baisse en raison des difficultés logistiques. Pour reconstituer leurs stocks, les gouvernements ont incité les opérateurs à trouver sur les marchés internationaux des produits. Alors, en 2021, le trafic de céréales a connu une progression de 2,1% porté avant tout par la production de soja du Brésil et le maïs américain. En Europe, les récoltes médiocres ont effacé des marchés internationaux bon nombre de pays.

La reprise du BTP

Cette reprise économique s’est aussi déclinée sur les flux des produits métallurgiques ont profité de cette embellie pour augmenter de 10,7%. Les produits forestiers et le ciment ont enregistré des hausses de trafic entre 5,8% et 6,3%. Avec la pandémie, le secteur du BTP a connu été particulièrement touché. En 2021, cette filière a connu une reprise d’activité forte pour rattraper le retard accumulé l’année précédente.

L’effet cascade du conteneur

Cette filière des vracs secs a aussi connu les effets, par cascade, de la forte demande pour le transport de conteneurs. Face à la pénurie de place à bord des porte-conteneurs, les opérateurs se sont tournés vers les vraquiers et navires conventionnels pour transporter des conteneurs. Des opérations au coup par coup menée par des chargeurs comme Ikea ou encore Amazon, voire des commissionnaires à l’image de Geodis.

Pétroliers: l’année à oublier

Si pour le monde du conteneur et des vracs secs l’année 2021 est à marquer d’une pierre blanche, elle l’est beaucoup moins pour les armements opérant dans les vracs liquides. Pourtant, la croissance économique s’accompagne généralement d’une demande forte en énergie pour produire. Dans son analyse annuelle du marché, le courtier Gibson estime que l’année 2021 « est à oublier ».

La demande n’a pas retrouvé son niveau d’avant la pandémie

Pour le courtier, la demande en vracs liquides n’a pas retrouvé ses niveaux d’avant la pandémie, même si des améliorations se sont faites jour. Au global, en 2021, le marché a retrouvé 60% des diminutions de trafic enregistrées pendant la pandémie. Ainsi, en novembre, la production pétrolière a atteint 98,37 Mbpj (barils par jour), contre 83,2 M bpj en mai 2020. Les décisions des pays de l’Opec + de restreindre leur production et l’abandon de gaz de schiste aux États-Unis ont pesé sur le marché.

La flotte progresse

Cette industrie des pétroliers s’est aussi aggravée par l’arrivée de navires plus importante que ceux partis à la démolition. Ainsi, à titre d’exemple, le coutier indique que 179 navires de plus de 25 000 tpl sont entrés sur le marché quand 119 unités de même tonnage l’ont quitté. Un solde qui pèse sur l’offre et qui a eu des effets sur les taux de fret.

Des pertes de revenus

Dans ces conditions de marché, les armements affichent des baisses importantes de chiffre d’affaires. La plus forte baisse est à mettre au passif de Euronav qui perd environ les deux tiers de ses revenus au cours de l’année en cours. Une baisse liée principalement à la baisse des taux de fret pour les différentes catégories de navire.

Les coûts opérationnels ont pesé

Outre cette diminution des revenus des armateurs, le maintien des coûts opérationnels, voire la hausse du prix des soutes a eu un effet de levier sur la diminution des résultats opérationnels. Pour la moitié des sociétés analysées dans notre tableau, l’Ebitda (operationnal result) se situe dans la zone rouge, en négatif. Ceux qui ont réussi à maintenir la tête hors de l’eau le doive notamment à l’envoi en drydocking de leurs navires.