Liner : le premier trimestre, le calme avant la tempête

Les résultats des armements opérant dans le conteneur ont diffusé leurs résultats sur le premier trimestre. Les premiers effets de la pandémie se sont conjugués avec les nouvelles normes imposées sur les soutes désulfurées.

La pandémie du coronavirus a amené les autorités chinoises à fermer des usines dès le mois de décembre jusqu’en avril 2020. En Europe, le confinement n’a été mis en place qu’en mars. Pour les armements conteneurisés opérant sur toutes les mers du monde, la pandémie a eu ses premiers effets impacts au premier trimestre.

Une baisse mondiale de 5,1%

Sur le premier trimestre, la baisse des échanges conteneurisés s’est élevée à 5,1% selon les chiffres de CTS (Container Trade Statistics). Sur les trois premiers mois, le trafic conteneurisé mondial a totalisé 38,1 MEVP. Les flux inter continentaux ont perdu 3,3% à 25,5 MEVP. Les échanges intracontinentaux ont chuté de 8,5% à 12,5 MEVP.

Une hausse des taux de fret

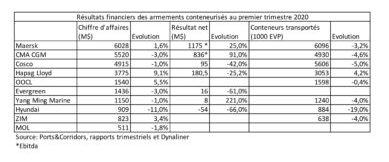

Dans ce contexte de baisse généralisée des trafics, certains armements ont réussi à afficher une hausse de leur chiffre d’affaires. Le China Container Freight Index, indice des taux de fret sur la Chine, a enregistré une hausse de plusieurs points sur les trois premiers mois. Avec 719 points, cet indice a augmenté de 7,9% sur la période.

Un blank sailing par jour

Pour Mærsk, cette hausse s’explique par l’arrêt de nombreux navires pour être adapté aux nouvelles normes en matière de soutes. La seconde raison de cette augmentation serait liée à la décision des armateurs d’annuler des voyages pour adapter la cale à la demande. Mærsk annonce 90 annulations de voyage au cours du premier trimestre, soit en moyenne 1 par jour.

Les liaisons avec la Chine principale cause

Les armements ont pu contenir les effets de la pandémie avec les lignes des autres continents. La pandémie du Covid-19 a démarré en Chine en décembre. Dès le mois de janvier les premières décisions de confinement ont été prises. Des usines ont fermé leur porte. En mars, soit à la fin du trimestre, l’Europe a appliqué les mêmes mesures.

Pour les armateurs, les deux premiers mois ont surtout touché les lignes Asie-Europe et Chine-États-Unis. La baisse généralisée du trafic n’a pas eu un véritable effet sur ce trimestre. Les exportations asiatiques vers l’Europe ont perdu 12% à 3,5 MEVP sur cette période. La baisse avec l’Amérique du nord a été moins violente avec une diminution de 9,4% à 3,8 MEVP.

En 2019, la guerre commerciale sino-américaine battait son plein

Cette baisse moins forte des flux transpacifiques s’explique en partie par la guerre commerciale entre la Chine et les États-Unis et la Chine. Au premier trimestre 2019, le conflit commercial a atteint un sommet. En janvier 2020, la signature d’un premier accord entre les deux pays a temporisé les flux.

De plus, outre Atlantique, le confinement a été moins généralisé qu’en Europe. La décision appartenant aux gouverneurs, certains États ont souhaité que l’économie continue sa croissance.

De 4% à 19% de baisse

Des raisons qui expliquent un meilleur revenu par conteneur transporté. Malgré tout, les volumes transportés affichent pour les majors du Liner une baisse de leur trafic. Des baisses qui s’étalent de 4% à 19%. Il faut se tourner vers Hambourg et l’armement Hapag-Lloyd pour voir une hausse du trafic. La compagnie allemande explique cette performance par son trafic avec l’Amérique du sud.

La performance de l’Amérique latine

Le continent a été touché par la pandémie avec un léger décalage par rapport à l’Europe. La reprise du chilien CSAV lui permet d’avoir une position forte sur les relations avec ce continent. Hapag-Lloyd a décidé d’augmenter sa capacité sur ces liaisons. Une décision qui a visé juste avec l’augmentation des trafics depuis l’Asie et l’Europe sur les trois premiers mois de l’année.

Des coûts opérationnels en hausse

La pandémie a touché les recettes des armateurs. Elle est survenue dans une période compliquée avec les mesures sur les soutes au 1er janvier 2020. Depuis cette date, les armements sont tenus d’utiliser du carburant qui émet moins de 0,5% d’émissions de soufre. Hapag-Lloyd a vu ses coûts opérationnels progresser de 12,9% « en raison de l’utilisation de soutes désulfurisées », indique le rapport trimestriel. Une hausse que Mærsk évalue aux environs de 5,2%.

Mærsk a annoncé une nuance dans ces hausses de coûts opérationnels avec la baisse des coûts liés à la manutention. Une diminution que le groupe danois évalue à 8,4%. Une négociation avec les manutentionnaires qui devrait se répercuter sur les résultats de sa filiale APM Terminals.

Pour CMA CGM et Hapag-Lloyd, les coûts opérationnels ont été limités en influant sur la capacité de la flotte. Le français a réduit une partie de sa flotte, « tout en préservant les chaînes d’approvisionnement de ses clients ». Quant à l’allemand, il a réduit le nombre de navires affrétés pour réduire une partie de ses coûts.

L’avenir encore plus incertain

Les estimations annuelles du trafic conteneurisé sont mauvaises pour 2020. La reprise économique ne devrait pas intervenir avant 2021, sauf à voir un second événement exceptionnel intervenir au second semestre. Le redémarrage économique dans l’hémisphère nord ne devrait pas survenir dans les prochains mois. Les armements prévoient pour le second trimestre de l’année des baisses plus sévères.

L’effet de la pandémie devrait être plus dure d’avril à juin. Les tentatives des gouvernements pour établir des plans de relance doivent produire leurs effets. Sur l’ensemble de l’année, la baisse des échanges devrait s’élever entre 5% et 10%. Le consultant britannique Clarcksons a établi que la baisse de conteneurs échangés en 2020 devrait afficher une baisse de 10,6%. Selon le Fonds monétaire international, la baisse mondiale du PIB pourrait atteindre 3%. Autant de facteurs qui font craindre des difficultés pour les armements.

Aider ou laisser-faire

Face à la situation, certains armements profitent d’aides ou de soutien de leurs gouvernements. Ainsi, Soren Skou, président de Mærsk, aurait déclaré, selon la lettre hebdomadaire de Dynamar, « elles (les aides d’État) sont inacceptables. Les deux armement HMM et Yang Ming n’ont pas gagné d’argent depuis dix ans. L’Europe devrait quelque chose à ce sujet, il s’agit de concurrence déloyale ».

Des critiques qui pourraient aller à d’autres compagnies maritimes qui, dans des temps meilleurs, ont reçu des subsides de la part de leur gouvernement. Des attaques sont régulièrement lancées contre la taxe au tonnage que certains opérateurs analysent comme des aides d’État. Toute la question sur la nécessité de conserver plusieurs armements dans le monde revient sur le devant de la scène, surtout avec la période de crise.

Lors d’une réunion du parti Républicain aux États-Unis, des militants ont affiché une pancarte indiquant : « laissez mourir les plus faibles ». Devrions-nous appliquer cet adage au maritime ?

© Un article de la rédaction de Ports et Corridors. Reproduction interdite sans consentement du ou des auteurs.