Le Bimco estime que la hausse des vracs secs devrait durer en 2022

Dans son analyse du marché publiée le 3 septembre, Peter Sand, chef économiste du Bimco, constate une demande en forte croissance, tirée par les minerais et les céréales. L’offre ne croît pas aussi rapidement. En entrant dans la période haute de l’année, les fondamentaux sont bons et le marché devrait se maintenir jusqu’en 2022.

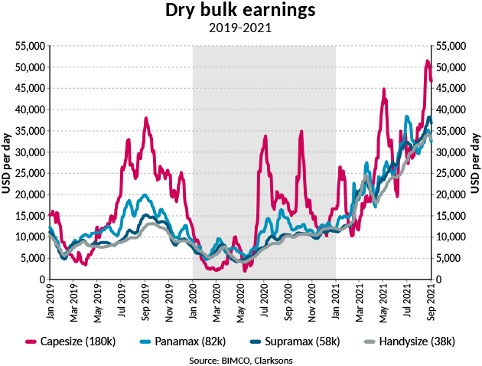

Les Capesize augmentent de 82,1%

Avec un BDI (Baltic Dry Index) à 3944 points en ce début du mois de septembre, le marché des vracs secs montre des signes de reprise. Depuis le mois de mai, cet indice a gagné 51,9%. Il a été tiré par le marché des Capesizes. En effet, le BCI (Baltic Capesize Index) s’affiche à 5625 points, en progression de 82,1%. Les autres indices des vracs secs, les BPI (pour les Panamax), BSI (pour les Supramax) et BHSI (pour les Handysize), progressent de 30% en moyenne depuis le mois de mai.

Des taux de fret à 32 445 $/jour pour un Panamax

La performance du marché des vracs secs tient, selon Peter Sand, à des taux de fret élevés. Ainsi, un Capesize s’affrète aux environs de 50 000 $/jour. Les Handysize et Supramax connaissent des augmentations de leur affrètement. Ils se négocient actuellement à 33 000 $ pour les Handysize et 36 000 $ pour les Supramax. Quant aux Panamax, ils ont affiché des taux d’affrètement à 32 445 $ par jour le 3 septembre. Des taux de fret que les armateurs n’avaient pas connu depuis plusieurs années. Ces hausses se répercutent directement dans les bilans trimestriels.

Des taux multipliés par 2,5 en sept mois

Les taux de fret reflètent les conditions du marché. Entre le début de l’année et la fin du mois d’août, un affréteur a pu voir les taux pour un navire être multiplié par 2,5 dans certains cas. À titre d’exemple, un Capesize se négociait, pour un an, aux environs de 16 500 $ par jour en début d’année. À la fin de l’été, ce même navire se négocie aux environs de 32 700$/jour. Et la plus forte croissance est à mettre au crédit des Supramax. Entre janvier et la fin du mois d’août, l’affrètement de ce type de navire a augmenté de 179%.

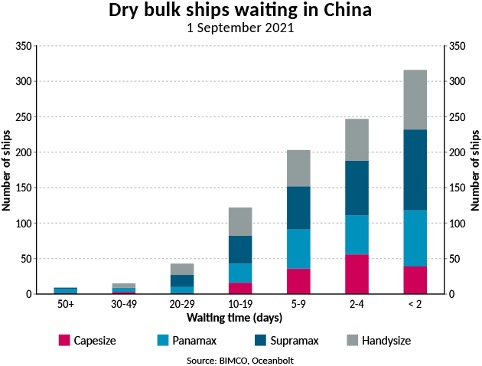

L’effet congestion portuaire

Plusieurs causes expliquent cette progression, selon le chef économiste du Bimco. En premier lieu, les navires attendent plus longuement dans les ports chinois. Pour Peter Sand, la pandémie a ralenti le travail sur les quais. Alors, de plus en plus de navires sont en attente de décharger devant les ports chinois. Ainsi, le 1er septembre, le site Oceanbolt, dénombre 674 vraquiers devant les ports chinois. Le même jour en 2019, ce nombre s’élevait à 287.

Un allongement des voyages

Au final, le taux d’occupation des navires s’allonge par voyage. Entre Port Hedland, en Australie, et Qingdao, en Chine, un voyage pour un transport de charbon peut s’évaluer aux environs de 33,5 jours en juillet 2021. En 2019, le même voyage s’effectuait en 27,3 jours, soit une augmentation de 22,7%. Et si le temps de voyage par navire s’allonge, cela signifie que le marché a besoin de plus navires.

Des flux qui évoluent

Outre les ports, les flux semblent aussi se modifier. L’approvisionnement en minerais chinois se diversifie. Alors que dans les précédentes années, la grande majorité des minerais pour le marché chinois provenait d’Australie, les tensions diplomatiques entre les deux pays ont amené les acheteurs chinois à se tourner vers les producteurs brésiliens. Une nouvelle donne qui a influé sur le marché des Capesize.

Hausse de 62% des flux Brésil-Chine

Plus généralement, le Brésil a exporté 198 Mt sur les sept premiers mois de l’année, soit une progression de 10,8% par rapport à 2020 et de 1% par rapport à 2019. Ces minerais partent, à hauteur de 60% pour la Chine. Le trafic de minerais entre le Brésil et la Chine progresse de 6,2% sur les premiers mois de l’année.

257 Panamax supplémentaires depuis les Étatas-Unis

Les flux de céréales s’inscrivent dans la même veine. Les principaux pays exportateurs ont vu leurs trafics progresser de 6,3% sur la fin de la campagne à 162 Mt. Les États-Unis ont profité de cette embellie avec une hausse de 39,2% à 71,5 Mt. En Amérique du nord, les flux des « grains grossiers » ont enregistré les plus fortes hausses. Ils gagnent 67,1% à 19,2 Mt sur les sept premiers mois. « Cette progression correspond à 257 Panamax supplémentaires par rapport à l’année précédente », indique Peter Sand dans on analyse de marché. De plus, le soja américain a connu une bonne saison sur ce début d’année. Il progresse de 7,8% à 17,8 Mt. Et si la campagne, qui démarre le 1er septembre, commence avec des volumes annoncés en baisse par rapport à 2020, les prévisionnistes estiment que les chiffres seront au moins équivalent à ceux de 2020/2021.

Baisse des flux depuis l’Argentine

Dans ce marché céréalier, parmi les principaux exportateurs mondiaux de céréales, le Brésil et l’Argentine ont vu leur trafic se réduire. Du côté brésilien, cette baisse est minime puisqu’elle est de 0,3%. Des conditions météorologiques ont pesé sur la production. Quant à l’Argentine, la sécheresse enregistrée dans le pays au cours du second trimestre a sensiblement réduit les capacités d’exportation. Les céréales empruntent le fleuve Parana pour rejoindre Puerto Rosario. Or, la baisse des eaux sur le fleuve a limité les capacités d’emport réduisant par la même le potentiel exportable. Au final, sur les six premiers mois de l’année, l’Argentine a vu ses flux céréaliers perdre 26,3%à 29 Mt.

L’appétit chinois pour les céréales européennes

Enfin, la production européenne a été en 2020 en retrait par rapport à l’année précédente. Les exportations ont été plus faibles. Cependant, le renforcement des acheteurs chinois sur le marché européen a allongé les temps de voyage. Les céréales européennes, et notamment françaises, partent en majorité pour les pays du bassin Méditerranéen. Cet allongement de temps se répercute directement sur le taux d’occupation des navires. Même si les exportations sont moindres, elles nécessitent plus de navires en raison des tonnes-miles plus importantes.

Ces analyses réalisées au début du mois de septembre ne prennent pas en compte les dégâts causés par l’ouragan Ida sur les terminaux portuaires de Louisiane. Des terminaux nécessitent d’importants travaux qui devraient les immobiliser pour quelques semaines, laissant aux concurrents des Américains des marchés à prendre.

Progression modérée de la flotte

Si du côté de la demande, le marché confirme s’asseoir encore pour quelques mois sur des fondamentaux solides, l’offre continue de progresser. Depuis le début de l’année, la flotte a progressé de 26,7 Mtpl à 934 Mtpl. Les commandes devraient amener la flotte mondiale des vracs solides à 940 Mt, soit 3% de hausse sur l’année. Les nouveaux navires entrés en flotte sont pour moitié des Capesize entre 180 000 tpl et 300 000 tpl.

Démolitions de navires en baisse

Les démolitions de navire ont représenté 4,8 Mtpl depuis le début de l’année. Un chiffre qui représente la moitié du volume démoli dans la même période 2020. Pour le chef économiste du Bimco, la hausse des taux de fret a incité les armateurs à conserver leurs navires pour profiter du marché.

Des commandes moins nombreuses

Au cours de l’été, de nombreuses commandes ont été passées pour des Capesize et des Panamax. Ensemble, ces deux types de navires représentent 4,8 Mtpl commandées ces dernières semaines. Un rush vers les chantiers qui reste relatif. Comparativement à la situation en 2020, le carnet de commande des vraquiers s’établit à 53,9 Mtpl. En août 2020, le carnet de commande mondial s’établissait 71,6 Mtpl et 97,8 Mtpl en août 2019.

Les conditions de marché vont se maintenir jusqu’en 2022

Le marché des vracs secs entre dans sa saison haute avec l’arrivée de l’automne. La crise sanitaire n’est pas encore derrière. Certains pays limitent les déplacements et la vaccination ne se réalise pas à la même vitesse dans tous les pays. Des éléments qui amènent le chef économiste du Bimco à estimer que sur la fin de l’année, la congestion portuaire de certains pays devrait perdurer.

En 2022, le boom devrait perdurer

Pour 2022, les choses ne devraient pas beaucoup changer dès lors que le boom économique se confirme et que la crise sanitaire empêche les ports de tourner à plein régime. Depuis le printemps, la crise de la conteneurisation tend à avoir des effets sur le marché des vracs secs. Face à une demande en forte hausse, et pour limiter une explosion incontrôlée des taux de fret, certains opérateurs ont franchi le cap en affrétant des vraquiers pour transporter des conteneurs. Autant de navires en moins sur un marché des vracs secs en tension.

Ralentissement attendu sur le long terme

Pour le long terme, Peter Sand tempère l’enthousiasme ambiant. Le gouvernement chinois semble vouloir ralentir la production d’acier et des industries lourdes pour entrer dans une politique de transition énergétique. « La principale question réside dans l’application de ces mesures et leur effet sur la croissance économique », indique Peter Sand. Pour preuve du début de cette nouvelle ligne, les deux principales importations chinoises, les minerais de fer et le charbon, enregistrent des baisses de volume sur les sept premiers mois de l’année. Sans être affirmatif, il semble qu’il s’agisse d’une baisse structurelle plus que conjoncturelle.