L’impact du Covid 19 sur les ports conteneurisés

À l’occasion d’une conférence sur l’impact du Covid 19 sur les ports le 17 juin, les analystes de Drewry ont montré l’effet de la pandémie en Asie du sud-est et dans le monde sur les ports conteneurisés.

Selon Eleanor Hadland, spécialiste des ports chez Drewry, consultant britannique, « il est évident que l’année 2020 verra une récession économique. Qu’il s’agisse du Fonds monétaire international, d’Oxfords Economics et de IHS Market, l’économie mondiale se contractera aux environs de 3%. » Quant à la reprise, les analystes ne s’accordent. « Aucun consensus ne se dégage de la durée de cette récession et de sa profondeur ».

D’abord la Chine et l’Asie

Le Covid 19 a eu des effets en cascade dans le monde. Selon Eleanor Hadland, la pandémie a touché, au premier trimestre, les ports chinois. La fermeture d’usine a secoué l’Asie. Les liaisons intra-asiatiques ont été touché. Si les ports et les terminaux conteneurisés ont assuré une continuité, les pertes sont estimées aux environs de 4%

Ensuite l’Europe

Le confinement intervenu en Europe et les mesures prises en Amérique du nord devraient se faire sentir sur le second trimestre de l’année, estime la consultante de Drewry. Elle estime que les pertes de trafics pourraient s’élever à environ 9% sur ce trimestre. Après un début d’année difficile, la demande devrait revenir au cours du second semestre.

Retour à la croissance ?

Alors, sur l’ensemble de l’année, les prospectives sont difficiles à faire. Le déconfinement en Europe pourrait remettre l’économie sur les rails mais tout dépend de la seconde vague du Covid 19 : existera-t-elle ou est-ce simplement une peur ?

Le scénario optimiste pour 2021

Pour Eleanor Hadland, 2021 dépend avant tout du retour de la demande. La vision optimiste de l’avenir repose sur le redémarrage de l’économie avec le retour de la consommation. Les investissements prévus dans les terminaux seront réalisés. Les chaînes logistiques seront revues pour se tourner vers des marchés émergents. Dans ces conditions, le trafic portuaire pourrait croître de 13% en 2021.

La version pessimiste du scénario pour 2021

À l’inverse, si la demande peine à reprendre rapidement, la situation pourrait avoir du retard au démarrage. Le risque de voir des armateurs faire faillite en raison de la perte de marchés, l’attentisme dans les investissements des terminaux et une consommation ralentie pourrait entraîner une diminution des volumes dans les terminaux d’environ 6%.

Le ratio entre capacité portuaire et nombre de salariés

Entre les deux scénarios, Drewry a analysé la situation en Asie. La Chine dispose de 267 MEVP de capacité portuaire, selon Drewry. Dans toute l’Asie du sud-est, à l’exception de la Chine, la capacité portuaire s’élève à 159 MEVP. Le consultant britannique a mené une analyse enter la force de travail et la capacité portuaire. En Asie, à prendre la capacité portuaire et le nombre de salariés portuaire, seuls la Thaïlande, les Philippines et le Vietnam s’alignent sur le ratio entre capacité portuaire et le nombre de salariés portuaires de la Chine.

Des investissements estimés à 13 Md$

Singapour et la Malaisie montrent un ratio bien supérieur à celui de la Chine avec une capacité de 40 MEVP pour environ 20 millions de salariés portuaires. À l’inverse, le Cambodge, la Birmanie et l’Indonésie disposent de nombreux salariés mais de peu de capacité portuaire. « Ces trois pays ont un besoin d’investissement de 13 Md$ pour rattraper leur retard en matière portuaire », continue Eleanor Hardland.

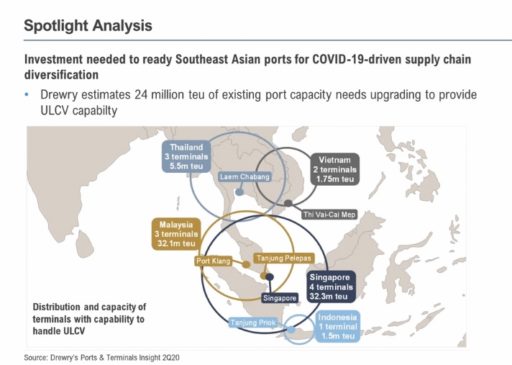

Un besoin d’augmenter de 24 MEVP la capacité portuaire pour accueillir les ULCV

En Asie du sud-est, le besoin en investissement dans les ports se fait lourdement sentir. Les ports de la région sont peu nombreux à recevoir des ULCV (Ultra Large Container Vessel). Ces navires déterminent la connectivité des ports avec les autres continents. Il n’existe que 16 terminaux concentrés dans six ports pour accueillir ces navires. Comparativement en Chine, il existe 40 terminaux dans 18 ports capables de traiter des navires de plus de 14 000 EVP.

Drewry estime qu’il faut améliorer les capacités des terminaux aptes à recevoir ces navires. L’analyste de Drewry estime qu’il faut intervenir sur des terminaux qui disposent d’une capacité de 24 MEVP pour pouvoir aligner tous les pays de l’Asie du sud-est sur les standards chinois. Déjà, des travaux concernant 16,5 MEVP sont en cours pour recevoir les ULCV. Ils devraient s’achever à l’horizon 2023.

Une croissance ralentie

Au cours du premier trimestre 2020, le volume traité par les terminaux à conteneurs a connu une croissance de 0,3%. Un chiffre bas par rapport au premier trimestre 2018. À l’époque, la croissance s’est établie à 6%. Malgré la baisse d’activité, les ports ont gardé leur connectivité, notamment en Asie. Des hubs ont malgré tout souffert.

La connectivité se réduit

L’indice de connectivité de ces hubs, à l’image du port de Shanghai ont vu le nombre de lignes diminuer. En effet, entre le troisième trimestre de 2019 et le quatrième trimestre de cette même année, l’indice de connectivité de Shanghai a perdu 10 points, celui de Ningbo affiche une baisse de 5 points et celui de Hong Kong de 4 points. Dans le même temps les ports d’hinterland (par opposition aux hubs) gagnent en connectivité. Ainsi, entre les deux trimestres, Zeebrugge gagne 3 points, Walvis Bay 2 points et Prince Rupert 2 points.

Arabie Saoudite : Hutchison quitte Damman

La situation économique et politique n’a pas eu de conséquences sur les acquisitions menées par les opérateurs. Dans le Golfe persique, Hutchison Ports a jeté l’éponge sur le port de Damman au profit d’un consortium formé par le groupe singapourien PSA et un fonds de pension saoudien. Ils prévoient un investissement de 1,8 Md$ pour augmenter la capacité du port et la réalisation du corridor logistique vers Djeddah, sorte de liaison entre le Golfe persique et la Mer rouge.

Europe : DP World augmente son poids en Ukraine

En Mer noire, le manutentionnaire DP World a augmenté sa participation dans le terminal à conteneurs du port de Yuzhny, TIS. Déjà actionnaire, il détient désormais 51% de la société de gestion de ce terminal. Le projet prévoit aussi la construction d’une zone logistique de 500 hectares attenante au terminal. L’opérateur devient un acteur majeur dans cette région qui attise les convoitises, notamment entre la Géorgie et l’Ukraine.

L’expansion de Yildirim dans le monde portuaire

En Italie, le port de Tarente devrait ouvrir dans le courant de l’année. Après la défection de Hutchison Ports et Evergreen sur ce terminal, ce sera maintenant le groupe turc Yildirim qui gérera Tarente. Il prévoit d’agrandir la capacité pour atteindre 1 MEVP. Yilport, filiale du groupe Yildirim, a repris 24% de parts des ports de CMA CGM. Une opération capitalistique qui s’est faite avant la pandémie. Or, « il faudra du temps pour que les volumes reviennent à un niveau suffisant », indique l’analyste de Drewry.

©Un article de la rédaction de Ports et Corridors. Toute reproduction interdite sans le consentement du ou des auteurs de l’article.